Una de las primeras preguntas que te hace un cliente cuando tiene que realizar su reporte ESG es ¿cómo cumplir con Taxonomía Verde?

Cumplir con Taxonomía Verde de la Unión Europea es cumplir con un sistema de clasificación diseñado para identificar actividades económicas sostenibles desde el punto de vista medioambiental.

Desde su entrada en vigor, obliga a las empresas de la UE que cumplan con el ámbito de aplicación a que informen sobre qué proporción de sus actividades está alineada con los objetivos ambientales definidos por la Taxonomía.

Si eres una empresa en esta situación y no quieres leer este post porque es muy complejo, te invito a contactar conmigo a través de Ecoterrae para tratar el tema con detalle.

A continuación, te explico cómo cumplir con taxonomía verde y elaborar un reporte adecuado siguiendo las guías oficiales y la propia normativa (que te adelanto que no es una lectura sencilla).

1. Conocer el Alcance de la Obligación para cumplir con Taxonomía Verde

Antes de comenzar, asegúrate de que tu empresa está sujeta a la normativa.

1.1. Normativa de la taxonomía y cómo me aplica

- Reglamento 2020/852 (artículo 1): https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:32020R0852&from=EN

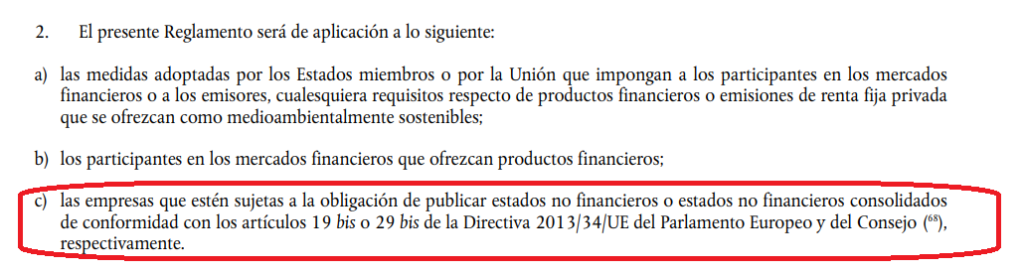

- Artículos 19 bis y 29 bis: Empresas de interés público de más de 500 empleados:

- Estos artículos se ven modificados por la Directiva 2022/2464 (CSRD): https://www.boe.es/doue/2022/322/L00015-00080.pdf

En primer lugar el artículo 19 bis, que queda redactado de la siguiente forma:

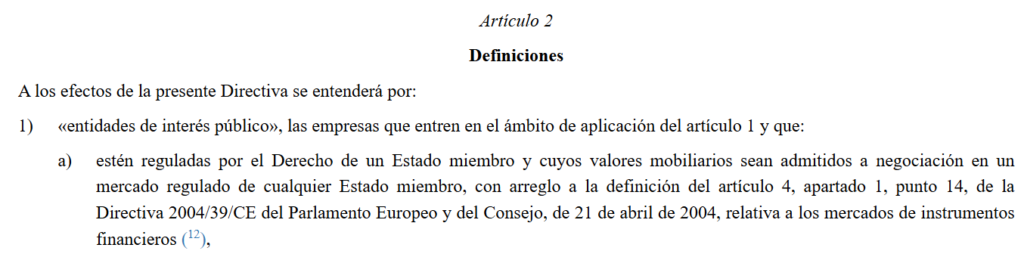

¿Qué es una entidad de interés público (EIP)? Visita este enlace para comprobarlo

Te dejo también la definición del artículo 2, punto 1, letra a) de la DIRECTIVA 2013/34/UE.

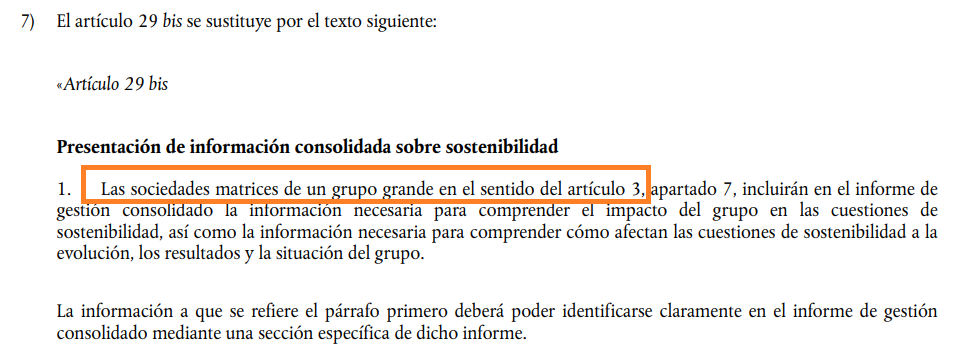

Por otro lado, tenemos la modificación del artículo 29 bis, que queda del siguiente modo:

Para saber qué es un gran grupo, hay que ir al artículo 3, apartado 7 de la DIRECTIVA 2013/34/UE:

1.2. Obligación NO normativa para cumplir con Taxonomía Verde:

Si tu empresa tiene relación con entidades financieras para financiación, deuda, subvenciones, etc. estas te van a solicitar que os alineéis con la taxonomía porque ellos SÍ están obligados normativamente y tienen que reportar qué % de su cartera de inversión está alineado con la taxonomía.

1.3. Taxonomía en el EINF

La siguiente pregunta es si tenéis que reportarlo y verificarlo en el Estado de Información no Financiera (EINF)

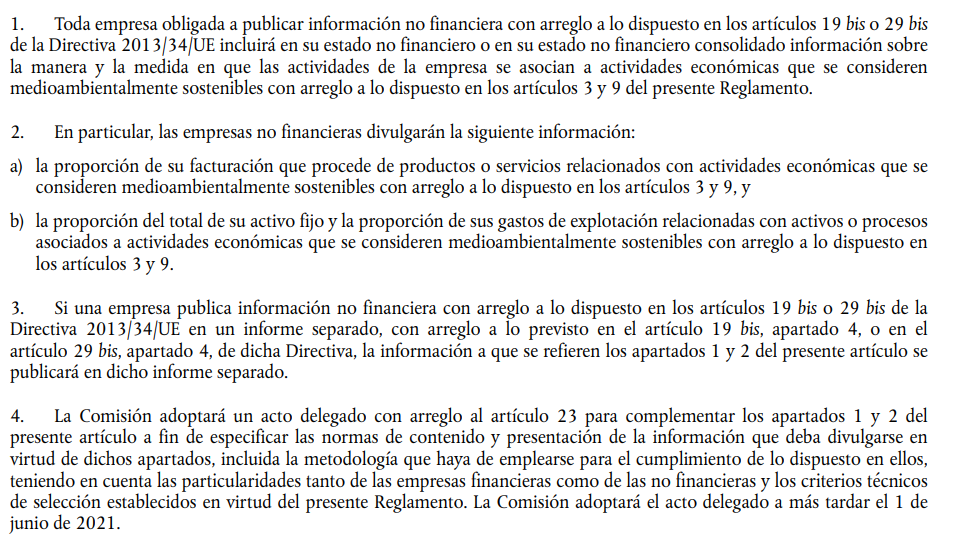

Pues para responderte hago referencia al artículo 8 del Reglamento de la taxonomía (enlace arriba) relativo a «Transparencia de las empresas en los estados no financieros»:

Esta previsión encuentra su desarrollo en el Reglamento Delegado (UE) 2021/2178 de la Comisión de 6 de julio de 2021 por el que se completa el Reglamento (UE) 2020/852.

El artículo 10 del Reglamento 2021/2178 fija su entrada en vigor en el 30 de diciembre de 2021, si bien contempla los siguientes períodos de cumplimiento de las obligaciones de divulgación:

- Empresas no financieras: del 1 de enero al 31 de diciembre de 2022 (NFRD en estas fechas, puesto que no estaba en vigor CSRD), solo deberán divulgar la proporción de actividades económicas elegibles y no elegibles según la taxonomía en su volumen total de negocios, sus inversiones en activos fijos, sus gastos operativos y la información cualitativa (sección 1.2 del anexo I pertinente).

- Los indicadores clave de resultados de las empresas no financieras, incluida cualquier información que los acompañe con arreglo a los anexos I y II del reglamento se divulgarán a partir del 1 de enero de 2023.

¿Va bien la cosa o te he perdido?

Todo esto para decirte lo siguiente a modo de conclusión:

- Tal y como está redactado aplica a Entidades de Interés Público (EIP), es decir, las de NFRD (no = a Ley 11/2018), pero la CSRD modifica artículo 19a y del artículo 29a de la Directiva 2013/34/UE, tal y como está explicado arriba en pantallazos.

Entonces, ¿cómo cumplir con la taxonomía verde?¿Tengo que reportarlo en mi informe CSRD?

Pues sí, tienes que hacerlo.

¿Tienes alguna pregunta al respecto? Puedes escribirme para preguntarme a través de mi correo de Ecoterrae. Búscame por la sección de equipo.

Ya sabes si te aplica o no, vamos a ver qué tenemos que hacer.

2. Identificar las Actividades Económicas de la Empresa

La Taxonomía clasifica actividades económicas según su impacto en seis objetivos ambientales:

- Mitigación del cambio climático.

- Adaptación al cambio climático.

- Uso sostenible del agua.

- Economía circular.

- Prevención y control de la contaminación.

- Protección de la biodiversidad.

Acción:

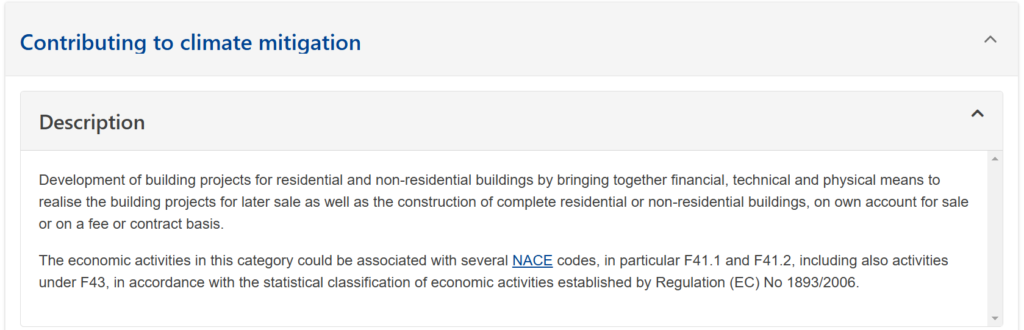

- Consulta las tablas del Anexo I y II (el resto está en el horno, consulta el estado aquí) de la Taxonomía para identificar si tus actividades están incluidas. También puedes consultar el Taxonomy Compass. Si no vas bien de inglés, botón derecho y «Traducir al Español».

- Determina qué actividades de tu empresa son elegibles en función de su código NACE (clasificación de actividades económicas de la UE). Aquí importante destacar que el NACE es orientativo, es decir, si hay actividades que no sean el NACE y tengan relevancia en la empresa deben estudiarse en cuanto a elegibilidad.

Abi ¿qué es ser una actividad relevante? Pues aquí entra la subjetividad, pero puedes considerar toda actividad que genere ingresos/negocio.

Evita identificar actividades que son parte de tu actividad principal, por ejemplo, tienes una depuradora en tu proceso, pues no busques una actividad de depuración de aguas.

Con esto evitas que la tabla final tenga muchísimas actividades que todos los valores prácticamente en cero.

3. Evaluar la Elegibilidad y Alineación

3.1 Elegibilidad:

Comprueba si tus actividades están cubiertas por los criterios técnicos establecidos en la Taxonomía.

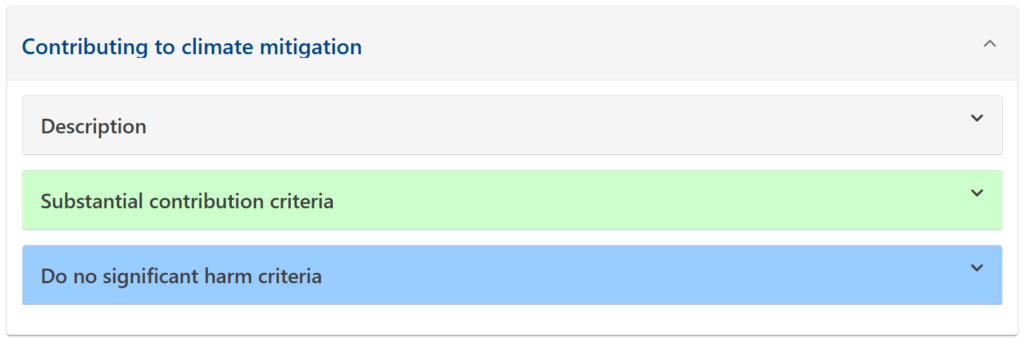

Esto es muy sencillo, visita el Taxonomy Compass y busca esta pestaña:

3.2 Alineación:

Para que una actividad elegible sea considerada alineada, debe cumplir con:

- Criterios técnicos sustantivos para contribuir a uno o más objetivos ambientales.

- No causar daño significativo (Do No Significant Harm, DNSH) a otros objetivos ambientales.

- Garantías mínimas sociales: Cumplimiento con normas laborales y derechos humanos internacionales, como las guías de la OCDE.

Igual que en el paso anterior, sigue las indicaciones de las pestañas correspondientes a cada subpunto del alineamiento:

Acción:

- Realiza un análisis detallado para verificar que las actividades cumplen estos tres requisitos.

- Documenta cómo tu actividad contribuye sustancialmente al objetivo declarado.

4. Recolectar los Indicadores Financieros Requeridos

La Taxonomía exige que las empresas reporten tres indicadores financieros clave para las actividades no elegibles, elegibles no alineadas y elegibles alineadas:

- Proporción de Volumen de Negocio respecto al total.

- Proporción de gastos operativos (OPEX) respecto al total.

- Proporción de gastos de capital (CAPEX) respecto al total.

- Información adicional relevante.

Acción:

- Consulta los estados financieros y el sistema de contabilidad/gestión para calcular los porcentajes relacionados con cada indicador.

- Identifica las inversiones o gastos específicos destinados a actividades sostenibles (por ejemplo, proyectos de eficiencia energética).

Esta es la parte más compleja, pero con ayuda de tu departamento financiero estoy seguro de que lo sacaréis adelante.

En caso de que necesitéis ayuda, estoy a vuestra entera disposición para resolver las dudas que tengáis.

5. Preparar el Reporte para cumplir con Taxonomía Verde

Estructura Requerida del Reporte:

- Elegibilidad:

- Lista de actividades económicas de la empresa elegibles según la Taxonomía.

- Indicadores financieros para estas actividades.

- Alineación:

- Justificación de cómo las actividades cumplen con los tres pilares (contribución sustancial, DNSH y garantías mínimas).

- Criterios técnicos aplicados y resultados.

- Información cualitativa:

- Descripción de las políticas, procesos y sistemas de control implementados para cumplir con la Taxonomía.

Acción:

- Usa herramientas o software que centralicen y estructuren los datos financieros y técnicos.

- Sigue el formato recomendado en las guías publicadas por la Comisión Europea.

6. Validar la Información

Antes de publicar el reporte, es crucial garantizar la veracidad de los datos.

La CSRD introduce la obligación de auditoría externa para el reporte de sostenibilidad.

Acción:

- Realiza una autoevaluación o auditoría interna para identificar errores o datos faltantes.

- Contrata a un auditor externo especializado en sostenibilidad para validar el cumplimiento de los requisitos.

7. Integrar el Reporte en el Informe Anual

El reporte de la Taxonomía debe ser parte del informe anual de gestión o del reporte de sostenibilidad de la empresa.

Las fechas clave dependerán de la normativa y del periodo fiscal de tu empresa.

Acción:

- Incluye el análisis de Taxonomía junto con los informes sobre ESG según los ESRS (si aplica).

- Asegúrate de cumplir con las fechas límite de entrega.

Recursos Útiles

- Plataformas de reporte: Herramientas digitales pueden facilitar la recopilación y estructuración de datos.

- Guías oficiales: Consulta las publicaciones de la Comisión Europea y EFRAG para mantenerte actualizado sobre los requisitos.

- Asesoría especializada: Considera contratar una consultoría de sostenibilidad para implementar el proceso de alineación.

Conclusión para cumplir con Taxonomía Verde

Cumplir con la Taxonomía de la UE no solo garantiza el cumplimiento legal, sino que posiciona a tu empresa como un referente en sostenibilidad, atrayendo inversores y clientes comprometidos con un futuro más verde.

De esto hablo en profundidad en otro artículo que te invito a leer: Oportunidades de Negocio ESG

Este proceso puede ser complejo, pero con una planificación adecuada y herramientas digitales, tu empresa puede abordar con éxito esta nueva era regulatoria.

¿Listo para liderar el cambio?

Comenta las preguntas que tengas sobre este tema e intentaré contestar en la medida de lo posible =)

1 comentarios en «Cómo cumplir con Taxonomía Verde»